レポート

包括払い導入による財務リスク発生

真野 俊樹

1

1慶應義塾大学大学院経営管理研究科

pp.317-319

発行日 2000年4月1日

Published Date 2000/4/1

DOI https://doi.org/10.11477/mf.1541902967

- 有料閲覧

- 文献概要

- 1ページ目

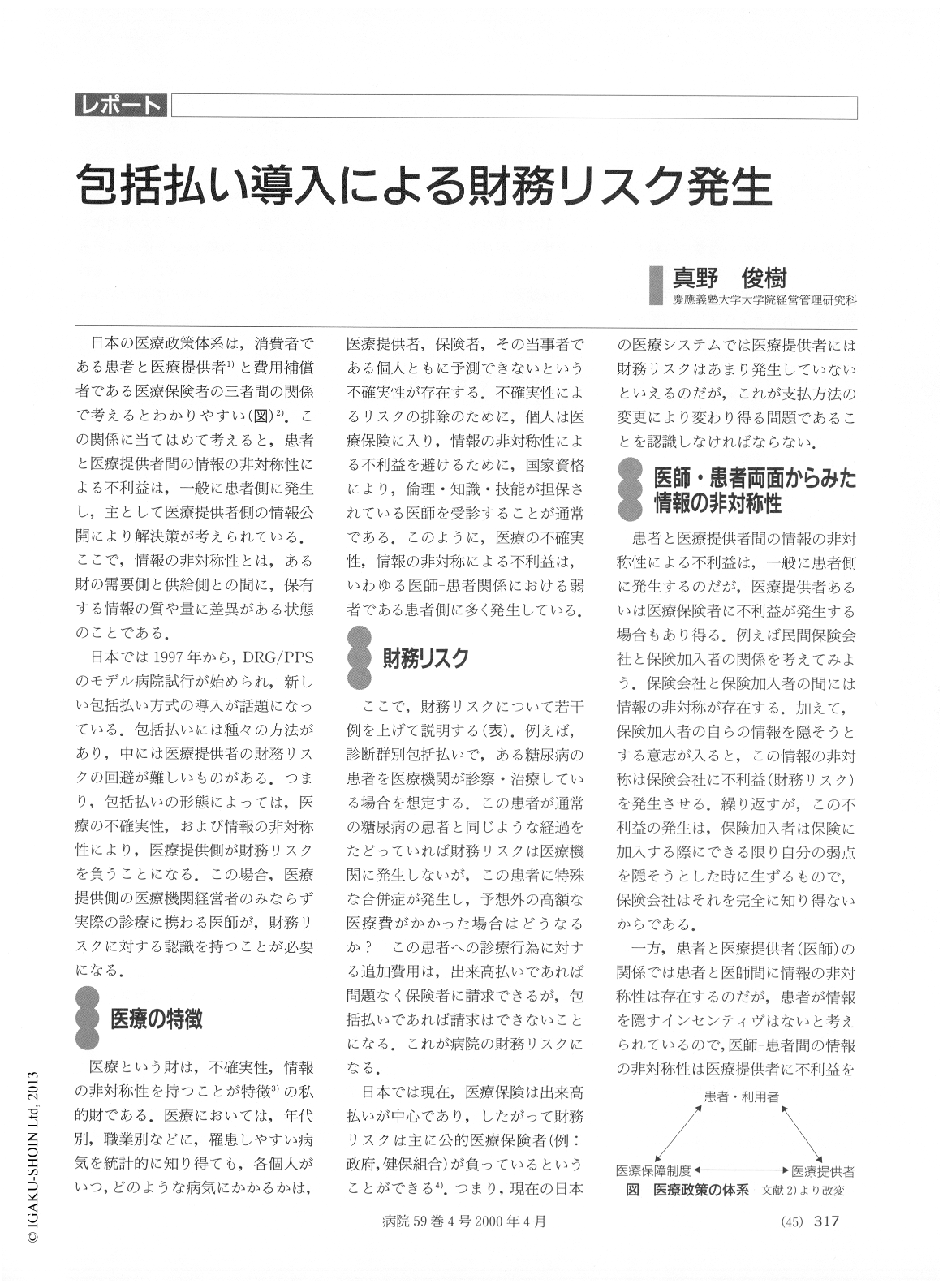

日本の医療政策体系は,消費者である患者と医療提供者1)と費用補償者である医療保険者の三者間の関係で考えるとわかりやすい(図)2).この関係に当てはめて考えると,患者と医療提供者間の情報の非対称性による不利益は,一般に患者側に発生し,主として医療提供者側の情報公開により解決策が考えられている.ここで,情報の非対称性とは,ある財の需要側と供給側との間に,保有する情報の質や量に差異がある状態のことである.

日本では1997年から,DRG/PPSのモデル病院試行が始められ,新しい包括払い方式の導入が話題になっている.包括払いには種々の方法があり,中には医療提供者の財務リスクの回避が難しいものがある.つまり,包括払いの形態によっては,医療の不確実性,および情報の非対称性により,医療提供側が財務リスクを負うことになる.この場合,医療提供側の医療機関経営者のみならず実際の診療に携わる医師が,財務リスクに対する認識を持つことが必要になる.

Copyright © 2000, Igaku-Shoin Ltd. All rights reserved.