- 有料閲覧

- 文献概要

- 1ページ目

銀行員との銀行融資審査のフロー

本誌3月号では病院が銀行に資金調達の相談をする際に,銀行に説明する項目や準備する書類,またその後の銀行内審査のプロセスについて解説しました注1).今月号では視点を変えて,病院が地方銀行に融資の相談をしたと仮定して,その後の銀行内融資審査のプロセスのフローと,各段階・プロセスでの銀行員の役割にスポットを当てて見てみましょう.誰が稟議書を書き,その後どのように融資の審査や決定がなされていくのかを理解することは銀行取引では大切なことです.

1.銀行支店

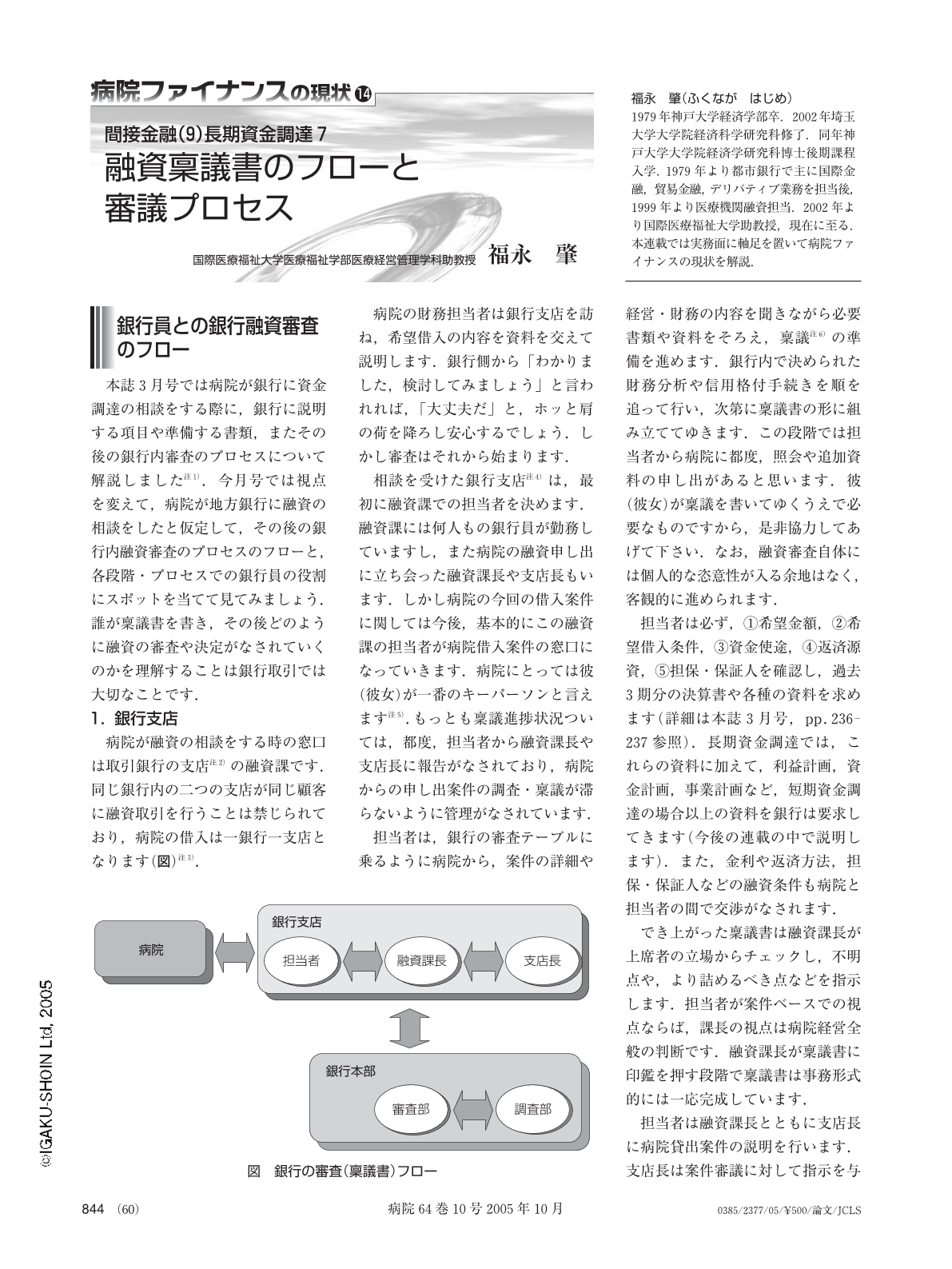

病院が融資の相談をする時の窓口は取引銀行の支店注2) の融資課です.同じ銀行内の二つの支店が同じ顧客に融資取引を行うことは禁じられており,病院の借入は一銀行一支店となります(図)注3).

病院の財務担当者は銀行支店を訪ね,希望借入の内容を資料を交えて説明します.銀行側から「わかりました,検討してみましょう」と言われれば,「大丈夫だ」と,ホッと肩の荷を降ろし安心するでしょう.しかし審査はそれから始まります.

相談を受けた銀行支店注4) は,最初に融資課での担当者を決めます.融資課には何人もの銀行員が勤務していますし,また病院の融資申し出に立ち会った融資課長や支店長もいます.しかし病院の今回の借入案件に関しては今後,基本的にこの融資課の担当者が病院借入案件の窓口になっていきます.病院にとっては彼(彼女)が一番のキーパーソンと言えます注5).もっとも稟議進捗状況ついては,都度,担当者から融資課長や支店長に報告がなされており,病院からの申し出案件の調査・稟議が滞らないように管理がなされています.

担当者は,銀行の審査テーブルに乗るように病院から,案件の詳細や経営・財務の内容を聞きながら必要書類や資料をそろえ,稟議注6) の準備を進めます.銀行内で決められた財務分析や信用格付手続きを順を追って行い,次第に稟議書の形に組み立ててゆきます.この段階では担当者から病院に都度,照会や追加資料の申し出があると思います.彼(彼女)が稟議を書いてゆくうえで必要なものですから,是非協力してあげて下さい.なお,融資審査自体には個人的な恣意性が入る余地はなく,客観的に進められます.

担当者は必ず,①希望金額,②希望借入条件,③資金使途,④返済源資,⑤担保・保証人を確認し,過去3期分の決算書や各種の資料を求めます(詳細は本誌3月号,pp.236-237参照).長期資金調達では,これらの資料に加えて,利益計画,資金計画,事業計画など,短期資金調達の場合以上の資料を銀行は要求してきます(今後の連載の中で説明します).また,金利や返済方法,担保・保証人などの融資条件も病院と担当者の間で交渉がなされます.

でき上がった稟議書は融資課長が上席者の立場からチェックし,不明点や,より詰めるべき点などを指示します.担当者が案件ベースでの視点ならば,課長の視点は病院経営全般の判断です.融資課長が稟議書に印鑑を押す段階で稟議書は事務形式的には一応完成しています.

担当者は融資課長とともに支店長に病院貸出案件の説明を行います.支店長は案件審議に対して指示を与えるとともに,前後して必ず病院理事長と会い,人物を見ます.病院の見学にも来るでしょう.支店長には与信判断と支店営業成績向上注7) との双方のバランスが要求されており,難しい立場といえます.

Copyright © 2005, Igaku-Shoin Ltd. All rights reserved.