第15回日本病院学会特別号 I.一般演題の部

5月15日(第3日)(演題26〜49)

26.病院の部門別原価構成について,他

一条 勝夫

1

,

中村 彰吾

1

,

針谷 達志

1

1厚生省病院管理研究所

pp.29-41

発行日 1965年10月20日

Published Date 1965/10/20

DOI https://doi.org/10.11477/mf.1541202695

- 有料閲覧

- 文献概要

- 1ページ目

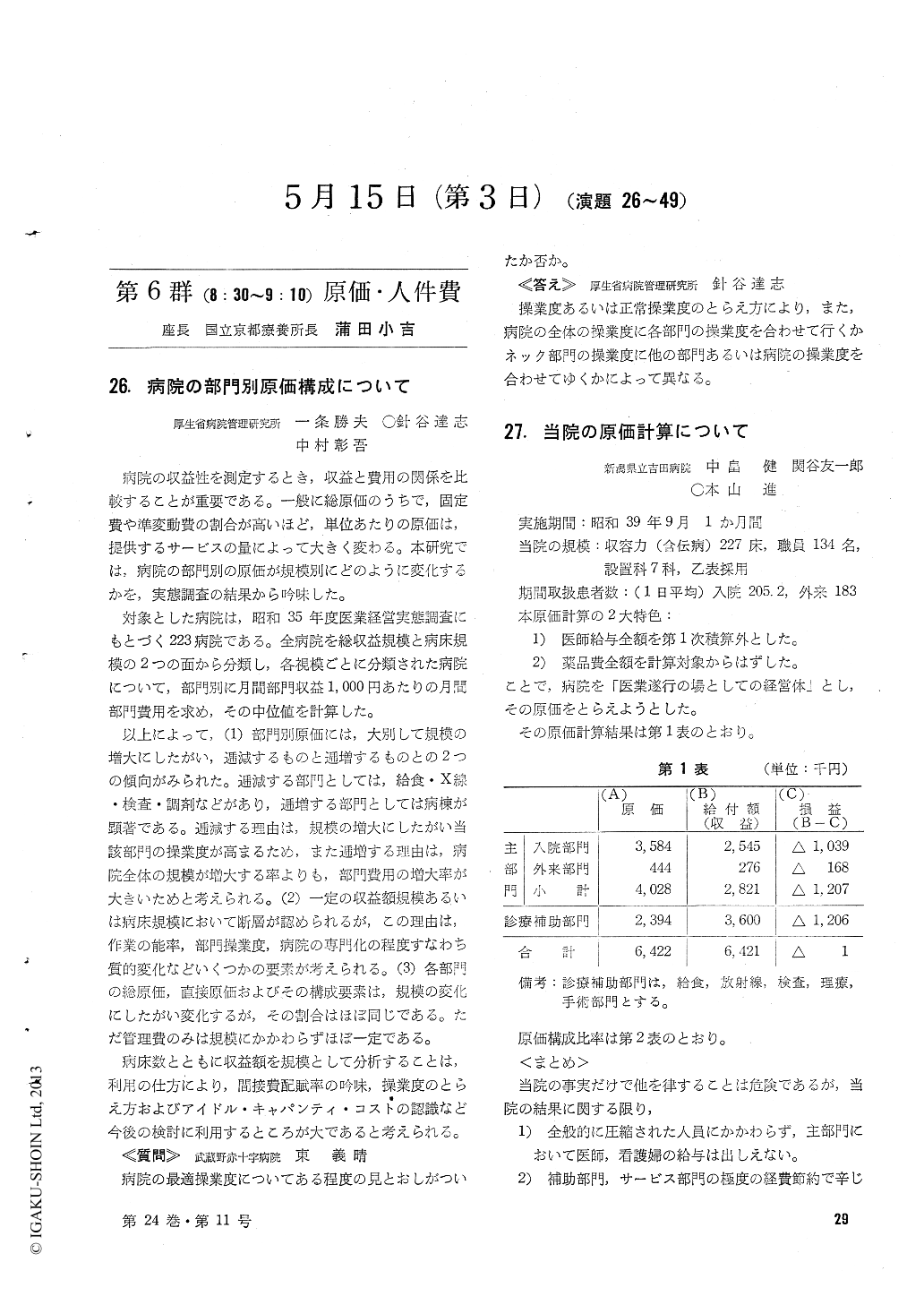

病院の収益性を測定するとき,収益と費用の関係を比較することが重要である。一般に総原価のうちで,固定費や準変動費の割合が高いほど,単位あたりの原価は,提供するサービスの量によって大きく変わる。本研究では,病院の部門別の原価が規模別にどのように変化するかを,実態調査の結果から吟味した。

対象とした病院は,昭和35年度医業経営実態調査にもとづく223病院である。全病院を総収益規模と病床規模の2つの面から分類し,各視模ごとに分類された病院について,部門別に月間部門収益1,000円あたりの月間部門費用を求め,その中位値を計算した。

Copyright © 1965, Igaku-Shoin Ltd. All rights reserved.